美國新總統川普攪動的世界格局每天都有新變化,世界也悄然進入了前所未有的「大交易時刻」。而對這次交易的深刻理解,可能會影響國家、企業甚至個人的未來。

我們已經看到:川普的商人思維將外交舞臺變成了交易市場,在他的眼中一切都有一個可交易的價格,這必然對世界格局帶來諸多不確定性影響。眼下,關稅成了明晃晃的籌碼,安全承諾成了報價單,傳統盟友關係正在現實利益面前打破以往。與此同時,以「你好我好大家好」爲特徵的多極化願景已被大國間的衝突、妥協與博弈所取代。在未來幾年,我們很可能會目睹核心國家之間頻繁交鋒,每一項政策與每一次施壓都旨在謀求自身利益,意圖在對方妥協後達成交易。這種局勢註定會給企業和個人的發展帶來動盪的外部環境。

回顧過去幾個月,川普的對外政策可謂「左右開弓」:一方面,他對中國、歐盟、加拿大、墨西哥和俄羅斯等國家全面發起攻擊,這對許多中國的全球化公司產生了實質性影響。誰會率先達成和解,誰又會加劇對抗,成爲了重要的觀察焦點;另一方面,新秩序的輪廓逐漸顯現,國際舞臺的主角爲「3+1」陣容:美國、中國和歐盟這三大玩家,加上因烏克蘭戰爭而被迫參與的俄羅斯。這四國之間動態平衡的變化,將決定全球格局的未來走向,同時也影響著企業生存與發展的外部環境。

在本文中,我們將聚焦於「3+1」的全球新格局,站在中國全球化企業的角度,探討「全球大交易時代」潛在的風險與機遇。希望能幫助企業理清國際宏觀環境的變化線索,以便在策略上趨利避害,靈活應對這一變局。

本質:四角博弈的核心是關係和籌碼

坦率的說,四角博弈關係已經超越了一般學術研究的難度,對企業界來說更是一個謎團。

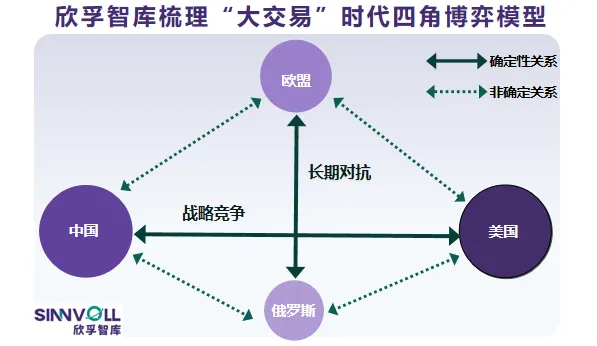

爲了可以更好地幫助讀者理清楚未來地緣政治趨勢,欣孚智庫基於對中美、歐盟、俄羅斯四國關係的建模分析,梳理出每對關係的現狀、制衡手段、交易潛力及其在動態平衡中的角色,以便更好地理解四角博弈的發展方向,下圖模型有利於理解目前的四方關係現狀。

基於欣孚智庫的系統研究,我們再從「關係現狀、制衡手段、交易潛力」這三個維度進一步建模細化分析上圖中所示的六組關係,具體分析展開如下:

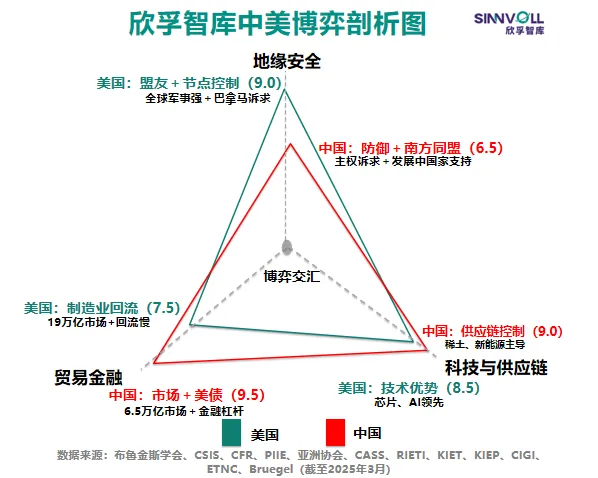

關係一:中國和美國——欣孚智庫定義雙方彼此確認作爲針鋒相對的戰略敵手,判斷兩者短期間難見交易促成。

中美關係已明確被定位爲戰略競爭對手,這一判斷在未來長期趨勢中難以動搖,無論民主黨還是共和黨執政,都無法從根本上扭轉這一局面。中國依靠經濟韌性和地緣政治槓桿牽制美國,而美國則透過軍事優勢和技術封鎖遏制中國,雙方陷入僵持。這種博弈構成了四角關係中最核心的張力。

從制衡手段來看,中美兩國呈現出針鋒相對的態勢。

中美兩國在制衡中呈現出對立態勢。過去七年,美國主要採取了兩種手段:首先是關稅攻勢,從鋼鋁、光伏產品擴大到電動汽車,對中國商品的關稅加徵高達100%;其次是技術脫鉤,透過晶片禁令和高科技出口限制,直接衝擊中國科技產業。

中國也採取了相應措施:透過出口管制,將稀土和鎵等關鍵資源作爲談判籌碼,並利用超過一兆美元的美國國債形成威懾。這一對峙局面被稱爲「冷戰2.0」,而經濟實力的相對均衡(根據IMF的預計2050年中國GDP僅比美國高出15%)使雙方難以徹底決裂。與此同時,中國在人工智慧等領域取得的突破也令美國感到壓力。

那麼,中美之間達成直接交易的可能性有多大呢?

坦率地說,短期內前景並不樂觀。回顧川普的首個任期,中美第一階段貿易協議的達成歷時兩年多(2018-2020),而目前看來,雙方達成新協議的可能性也微乎其微。原因在於,中美兩國目前缺乏足夠的動力做出妥協。對於美國而言,關注重點在於期中選舉前關稅對消費者成本的影響以及製造業迴流的進展;而對於中國,關鍵在於能否順利實現內需轉型。短期內,這些核心問題難以有效解決,因此直接達成交易的希望不大。所以,企業界和公衆需做好應對中美關係長期對抗和階段性衝突的心理準備。

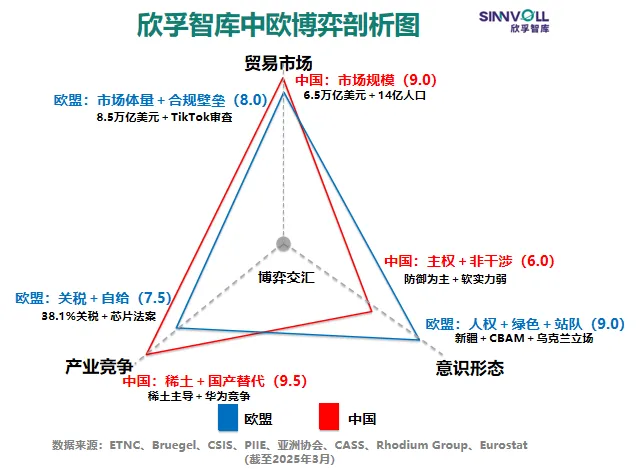

關係二:中國與歐盟——欣孚智庫對其定義爲模糊化的競合關係,合作的一面是穩定的跨國公司和貿易紐帶,競爭的一面在於地緣政治的差異化判斷。

中歐關係複雜微妙,既有合作的吸引力,也潛藏著競爭,如同霧裏看花。中歐關係複雜且微妙,中國對歐盟的間接施壓與歐盟的謹慎合作構成了一種微妙的平衡,如同一個蹺蹺板,其傾斜方向受到美俄關係等外部因素的影響。

與中美之間全方位的戰略競爭不同,中歐關係更像是一場虛實結合的博弈。在市場層面,歐盟對中國企業設置了一些隱性壁壘。例如,2024年歐委員會對中國電動汽車加徵最高38.1%的關稅,並透過提高綠色標準和發起反補貼調查來抬高市場準入門檻。同時,中國對歐盟的壓力主要體現在「溢位效應」上,比如2023年中國對鎵、鍺等稀土元素的出口限制,對德國半導體供應鏈產生了一定影響。此外,中國市場自身的變化,如消費升級和國產替代趨勢,也加劇了歐洲企業在中國市場上的競爭難度。

儘管面臨這些挑戰,中歐之間仍然存在交易潛力,但要想取得進展需要外部事件的催化。比如,如果美俄率先達成協議,歐盟可能會傾向於與中國合作,以平衡來自美俄的壓力;而如果美歐先達成協議,中歐的交易空間將顯著縮小。交易能否成行,關鍵在於雙方需求的匹配程度:中國希望穩定出口市場,歐盟則更加關注供應鏈安全和經濟利益。當然,除了2021年被擱置的《中歐全面投資協定(CAI)》外,未來中歐可能達成的重要交易將涵蓋電動汽車、反補貼調查,以及中國網路企業在歐洲的利益等多個領域。

總體上欣孚智庫判斷,川普2.0時代中歐關係改善的空間遠遠大於惡化的空間,歐盟在當下國際關係格局中需要中國的支援,起碼不能作爲反對力量。

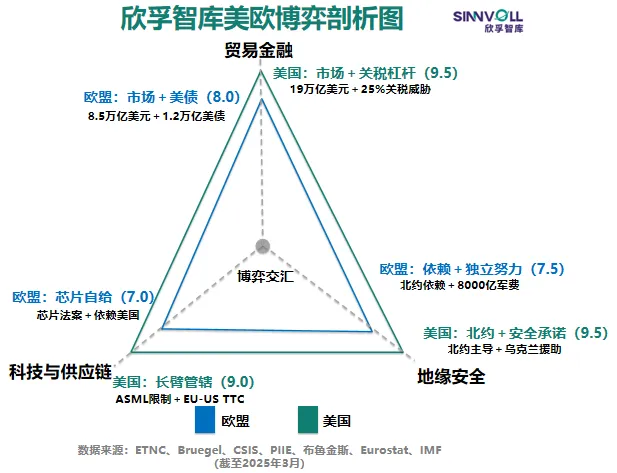

關係三:美國與歐盟——欣孚智庫判斷兩者會從鐵盟到鬆散夥伴,歐盟包括軍事在內的獨立自主將是一個不可逆的歷史進程。

美歐關係仍是盟友框架,但裂痕逐漸顯現。川普威脅對歐盟商品加徵25%的關稅,同時削減對北約和烏克蘭的援助,以迫使歐盟在貿易和技術領域做出讓步。儘管歐盟方面表態強硬,歐委會主席馮德萊恩多次強調要「對等回應」,但實際上卻傾向於與美國拉近關係,例如提議協同對華政策,並推動各國提高北約軍費(德國已承諾增至GDP的2%)。這種既存在分歧又有黏性的局面爲其他交易(如美俄或中歐)創造了空間,但美歐關係的根本鬆動仍然有限,歐盟的妥協傾向可能間接加速其他交易的發生。

美國憑藉安全承諾(如北約)和經濟槓桿(如關稅)牢牢牽制著歐盟。歐盟則試圖依靠其全球最大單一市場的貿易優勢和27國協調的「戰略自主」來制衡美國。然而,實際上,歐盟的制衡手段非常有限且單一。儘管歐盟已提出8000億歐元的投資計劃,德國也試圖廢除債務上限,但在現實情況下,中短期內仍然難以真正撼動美國的主導地位。

因此,美歐達成交易的可能性依然較高,且主動權掌握在美國手中。川普可能優先向歐盟施壓,因爲歐盟對美國的依賴較強且缺乏有效反制能力。雙方交易的內容可能包括關稅減免換取北約軍費提升,以及深化技術合作(如《歐盟-美國貿易與技術理事會TTC》框架)。然而,歐盟擺脫對美國的歷史慣性在短期內幾乎無望,妥協恐怕仍將是其主基調。

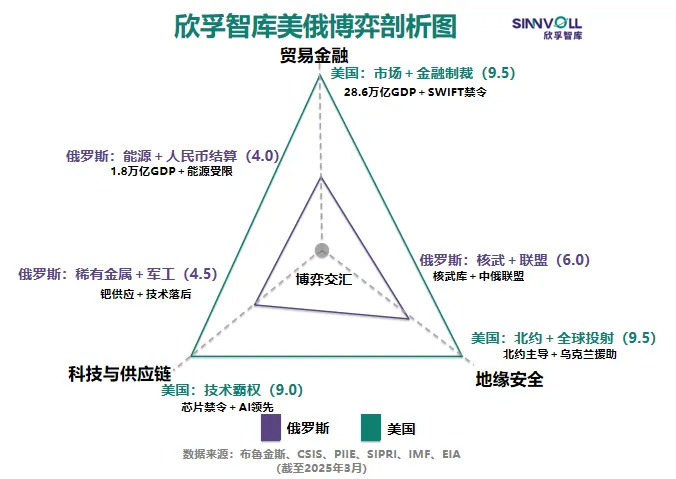

關係四:美國與俄羅斯——欣孚智庫認爲兩國大機率從敵對到潛在交易對手,大機率最終出現交織不信任和信任的低烈度摩擦狀態。

在川普上臺後,美俄關係出現轉機,敵對態勢有所緩和。雖然烏克蘭戰爭一度使雙方關係劍拔弩張,美國在2022年至2024年間向烏克蘭提供了超過1000億美元的援助,但川普勝選後迅速停止了這一支援。近期在沙烏地舉行的會談顯示,川普團隊與俄羅斯已經展開了祕密接觸,俄羅斯希望藉此緩解經濟壓力,而美國則意圖擺脫烏克蘭戰爭的泥潭。2025年初至今的一系列動態表明,川普將外交重點轉向「快速止戰」,這爲美俄關係緩和奠定了基礎。

先前,美國透過軍事援助和全面制裁對俄羅斯施加了巨大壓力,而俄羅斯幾乎沒有對美國進行直接反制的能力。俄羅斯經濟的疲軟——2024年其GDP僅佔全球的2%,且2025年受戰爭和制裁的影響進一步承壓——嚴重限制了其談判籌碼。然而,川普的政策轉向爲俄羅斯提供了一個喘息的機會。儘管如此,俄羅斯的議價能力仍然有限,主要依賴能源出口和地緣影響力與美國周旋。

美俄之間達成交易的可能性最高,且進程可能相對較快。川普對烏克蘭問題的態度明確,退出戰爭泥潭的意圖十分清晰。雙邊談判可能涉及烏克蘭東部地區劃歸俄羅斯、部分制裁解除以及能源合作的重啓。此外,美國可能將對中國施壓作爲附加條件,這將直接考驗中俄關系的韌性。如果美俄達成交易,全球格局將被重塑:美俄關係的緩和不僅爲中國和歐盟打開了交易視窗,也會加劇對中國的壓力。俄羅斯的態度搖擺將成爲這場博弈中的關鍵變數。但兩國根深蒂固的不信任,應該還會成爲交易的最大障礙。