引言

中美兩個超級大國,已經無可挽回地進入了長期戰略競爭狀態。競爭的結果,將決定21世紀的世界格局和人類命運。那麼,誰將在競爭中勝出?這取決於很多因素,其中一個重要因素是效率。經濟和戰略效率更高的國家,更有可能贏得競爭。

「一帶一路」是中國數十年來最爲重大的對外戰略之一,自2013年問世以來,在世界各地大規模展開。因此,「一帶一路」很大程度上能夠反映中國的戰略能力,而效率則是戰略能力中極其重要的維度。本文試圖回答這個問題:「一帶一路」在經濟和戰略方面的效率表現如何?以期有助於評估中美戰略競爭的前景。

效率的定義和重要性

要理解「效率」,就必須明白它與「效力」(Effectiveness)的區別。「效力」是指一個組織設定正確目標並持續實施的能力,而「效率」則是指相對於成本而言的效益最大化。如果說國家大戰略的效力是根據目標實現率來評估的,那麼其效率則是根據實施方法的理性程度來評估的(Tanev 2012,26)。換言之,「效力」是指做正確的事,而「效率」則是指正確地做事。

效率在戰略競爭中至關重要,對此戰略家和學者們有衆多精彩的論述。英國著名的軍事戰略理論家利德爾•哈特(Liddell Hart)指出,大戰略(Grand Strategy)不僅僅是調動國家所有可用能力去爭取勝利,還必須確保由此產生的資源支出物有所值(Brands 2014,2)。日裔美籍戰略學者吉原恆淑也認爲,要取得長期競爭成功,對成本的敏感性至關重要(Yoshihara 2023,72)。冷戰時期的美國著名戰略家安德魯•馬歇爾(Andrew Marshall)在1972年蘭德公司報告《與蘇聯的長期戰略競爭:戰略分析框架》中指出,由於蘇聯在美蘇戰略軍備競爭中投入了相當多的資源,那麼美國爲了贏得這場競爭,就必須在效率上下功夫(Marshall 1972,viii)。

而美國另一位重要的大戰略學者布蘭茲(Hal Brands)則指出,理論上一個富國採取低效的戰略也能壓倒較弱的對手,但最好的戰略是用有針對性的投資來抬高對手成本,分散其資源,削弱其跟上競爭步伐的能力;在20世紀70年代和80年代,美國對蘇聯採取了更富進攻性的成本強加戰略(cost-imposing strategy),就是因爲認識到蘇聯經濟極其低效而僵化,如果美國對高科技進行有針對性的投資(如里根的「星球大戰」計劃),就可以有效利用對手弱點(Brands 2018)。實際情況是,蘇聯最終因財政崩潰而非軍事戰敗解體,這表明美國的成本強加戰略在對蘇冷戰中奏效了。

對於今天的中美戰略競爭,美國戰略學者、曾任職於拜登政府國安會的杜如松認爲,由於中國規模過於龐大,因此美國不能與中國進行對稱競爭,而是要採用比中國成本更低的非對稱戰略(Doshi 2021,298-99)。

「一帶一路」的經濟效率

中國著名的國際關係學者時殷弘教授指出,必須從中國的整體經濟和金融形勢來看待「一帶一路」;雖然某些項目必須優先考慮外交、戰略或政治目標,但「一帶一路」作爲一個整體,必須產生經濟和金融回報;否則,中國的國家資源將難以爲繼;因此,認真進行經濟和金融評估對推進「一帶一路」至關重要,而且由於大多數項目都位於風險較高的欠發達國家,對此更應特別注意(時殷弘 2023)。

中國爲 「一帶一路 」投入了大量資源,估計總規模在1兆美元以上(杜海濤,李翔,羅珊珊, 2023)。那麼,這些投資是否具有經濟合理性?不少學者和商界人士認爲,許多項目缺乏經濟合理性(Economy 2018)。英國著名的《經濟學人》雜誌在一篇文章中寫道,在 「一帶一路 」的初期,中國在沒有進行適當風險評估的情況下,就魯莽地向窮國貸款(The Economist,2023)。美國政治學家貝農(Michael Bennon)和福山(Francis Fukuyama)則認爲,「一帶一路 」合同普遍缺乏透明的市場機制,難以確保財務上的可行性,貸款人盡職調查(Due Diligence)也嚴重不足(Bennon and Fukuyama 2023)。

德國基爾世界經濟研究所於2023年3月發佈了一份關於中國作爲國際最後貸款人角色的論文。根據這篇論文,「一帶一路」的大量項目缺乏經濟可行性,未能產生預期利潤,在償還貸款方面遇到挑戰,最終迫使中國提供救助;僅在2016-2021五年間,中國的救援貸款就超過了 1850 億美元,幾乎全部貸給 「一帶一路 」債務國(Horn et al. 2023)。經濟學家克里斯托弗•特勒貝希(Christoph Trebesch)是該論文作者之一,他在2024年6月27日於德國柏林舉行的一次學術會議上做了題爲《「一帶一路」的財務回報》報告,其結論是:在狹義的財務意義上,「一帶一路」不賺不虧(no gain, no loss);但從長期來看,將會出現更多無法償還債務的情況(defaults)(Trebesch 2024)。

這些聲音雖然刺耳,但不乏合理性。那麼,「一帶一路」經濟效率欠佳的原因何在?很大程度上在於「一帶一路」的實施主體主要是國有企業。世界銀行在2019年發佈的一份報告顯示,有3116個 「一帶一路 」項目涉及中央國企,佔在建或規劃基礎設施項目的50%,佔合同金額的 70%(World Bank 2019,80-81)。除了大部分「一帶一路」項目由國有企業實施外,項目融資也大多來自國有銀行,包括政策銀行和商業銀行(World Bank 2019,80-81)。由此可見,中國的國有企業和國有銀行而非民營企業,主導了大部分 「一帶一路」項目。與追逐利潤的民營企業不同,國有企業和銀行受政治意志影響大於經濟理性驅動,這不可避免對「一帶一路」的經濟效率有所拖累。

「一帶一路」的戰略效率

「一帶一路」的經濟效率並不十分理想,那麼其戰略效率如何呢?從戰略角度看,「一帶一路」主要是以經濟和文化爲手段,運用「五通」(政策溝通、設施聯通、貿易暢通、資金融通和民心相通)的方式來實現「人類命運共同體」這一宏大目標。因此,評估「一帶一路」的戰略效率,關鍵是看中國花多大代價、在多大程度上促進了中國的國家利益和對外影響力。

「一帶一路」顯然有助於改善中國的能源和原材料安全。中國是世界首屈一指的貿易大國,能源、原材料和貨物主要依靠海運。但中國的海上航線大多要經過馬六甲海峽,戰時極易被強大的美國海軍封鎖,這就是所謂的「馬六甲困局」。因此,北京透過「一帶一路」在巴基斯坦和緬甸兩國投入巨資,意在分別打通西北和西南內陸地區到印度洋的出海口。目前,中巴經濟走廊和緬甸的項目都初具規模,從而有助於規避「馬六甲困局」。雖然學術界對「馬六甲困局」尚有爭議,但中國透過「一帶一路」在巴基斯坦和緬甸的項目建設,以及與中亞和俄羅斯的設施聯通,無疑促進了海外貿易路徑的多樣化,從而可以分散風險、力保戰略性原材料供給的安全。

作爲一個海陸並進的龐大計劃,「一帶一路」不可避免會產生巨大的地緣政治效應。其陸上部分連接歐亞大陸,這是地緣政治學上的「世界島」,是掌握世界陸權的必爭之地;而海上部分則跨越西太平洋和北印度洋,經紅海到達地中海,這是地緣政治學上的「邊緣地帶」,對海上強國遏制歐亞陸權大國至關重要。中國作爲一個崛起中的世界大國,有自己合法的地緣政治利益,應當不畏人言,有所作爲。而「一帶一路」項目的大規模實施,有助於減輕甚至化解海上強國在中國東南方向施加的巨大戰略壓力,從而有力維護中國的地緣政治利益。

中國的對外影響力十餘年來大幅提升,這也與「一帶一路」密切相關。在全球敘事層面,「一帶一路」已經產生了前所未有的巨大影響。根據比利時布魯蓋爾研究所在2024年11月發佈的一項最新報告,「一帶一路」對聯合國討論的影響和塑造,遠遠超過任何西方倡議,包括與「一帶一路」直接競爭的歐盟「全球門戶」項目(Global Gateway)(García-Herrero,Storella,and Weil 2024)。

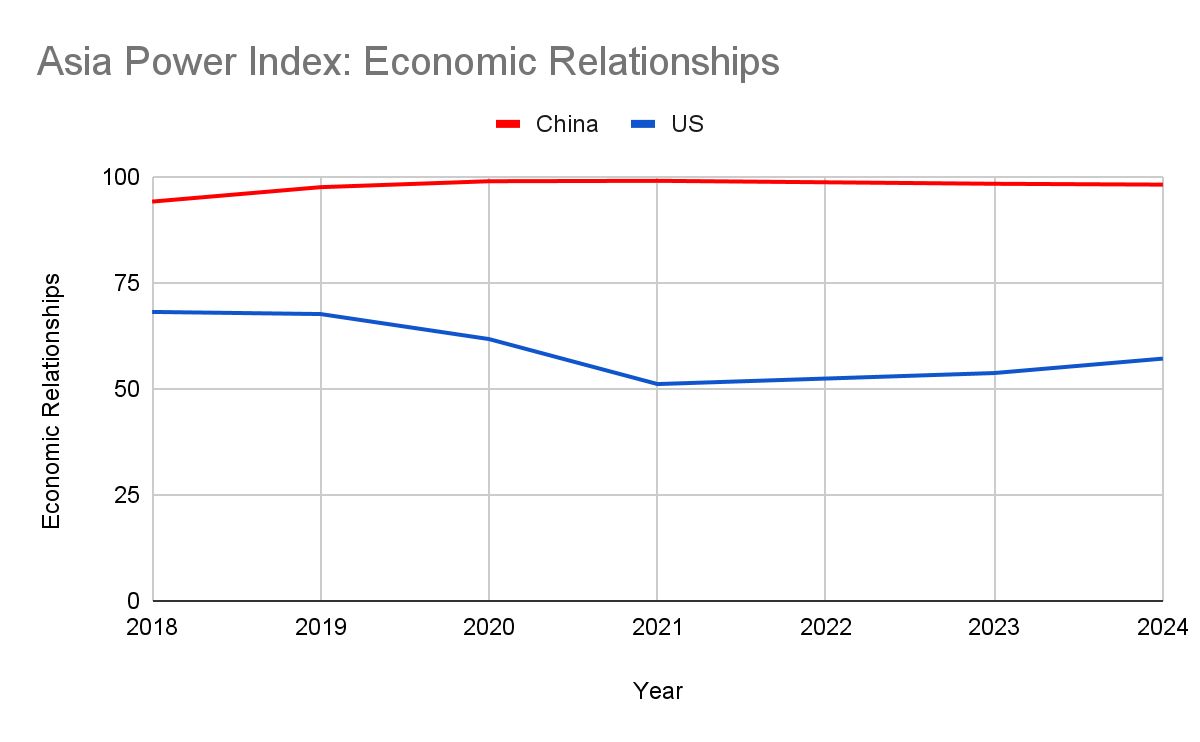

亞洲是「一帶一路」的重點區域,尤其是東南亞和中亞。自2018年以來,澳洲洛伊研究所每年都發布《亞洲權力指數》報告。根據該報告,中國與亞洲國家的經濟關係遠強於美國(圖1),「一帶一路」在其中扮演了極其重要的角色。

圖1:亞洲權力指數之經濟關係。作者自制。

來源:Lowy Institute 2024

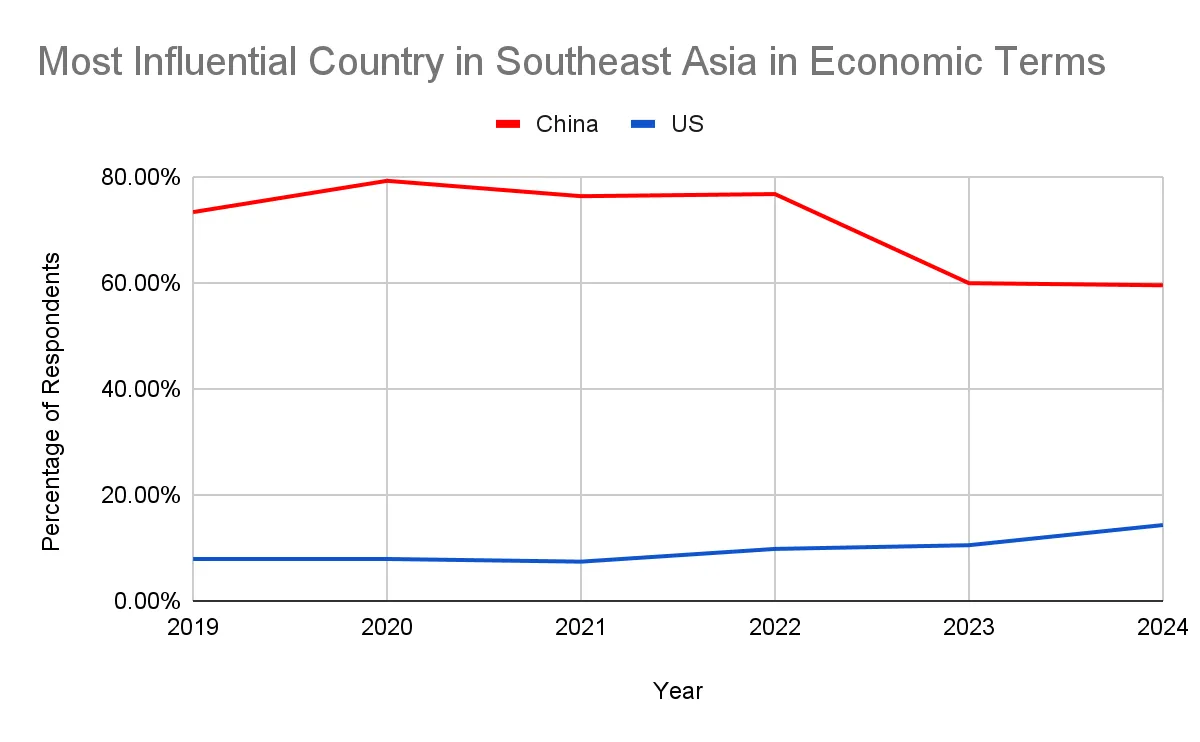

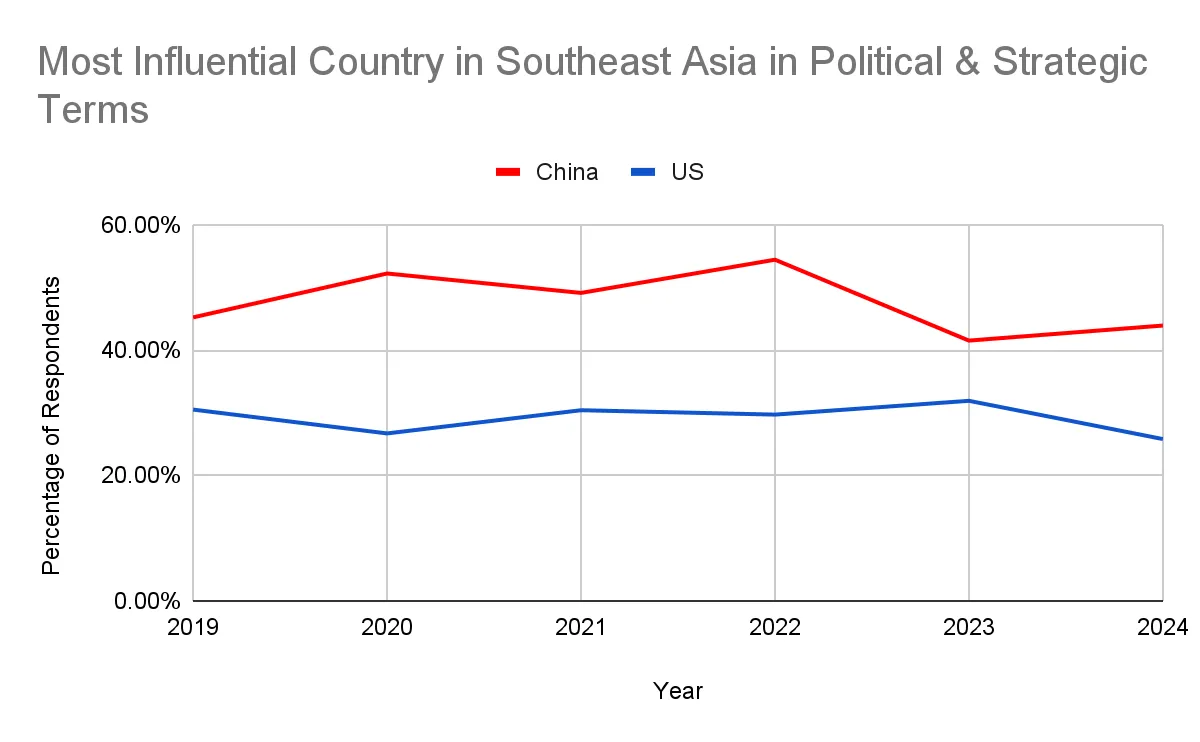

新加坡尤素福•伊薩克研究所(Yusof Ishak Institute)自2019年起也每年發佈名爲《東南亞諮文》的調查報告。根據該報告,中國在東南亞地區的經濟影響力遠超美國,顯著多數受訪者認爲中國是在東南亞最具經濟影響力的國家(圖2);即便是在政治和戰略維度,也有更多(半數左右)的東南亞受訪者認爲,中國而非美國,纔是該地區最有影響力的國家(圖3)。

圖2:在東南亞最有影響力的國家(經濟)。作者自制。

來源:ISEAS 2024

圖3:在東南亞最有影響力的國家(政治和戰略)。作者自制。

來源:ISEAS 2024

中亞的情況與東南亞有所不同。自 2013 年「一帶一路」問世以來,中國一直透過該項目對中亞各國投入巨資,這自然提高了該地區人們對中國的關注度,但卻不一定增強了中國的影響力。長期調查中亞地區社會、經濟和政治狀況的智庫「中亞晴雨表」(Central Asia Barometer,CAB)在2024年11月發佈了一份報告,揭示了四個中亞國家公衆從2017年到2023年的對華態度。在哈薩克,公衆對中國的看法一直很積極,但在2017年春季達到81.7%的高點後,在2021年秋季下降到50.1%;吉爾吉斯斯坦的情況與哈薩克類似,好感度在2018年春季達到接近75%的高點,但在2019年春季跌到50.3%的低點;在土庫曼,對中國持正面評價的人佔壓倒多數,但好感度一直在穩步下降,從2021年秋季的80.5%下降到2023年底的不到71.6%;在烏茲別克,一開始受訪者對中國持正面評價的人數居多,但在2022年秋季急劇下降至35.2%,此後這一趨勢一直持續(Neafie et al. 2024)。