回顧近30年世界經濟史最離奇的事件莫過於日本莫名其妙失去 「二十年(三十年)」。1968年著名經濟學家岡納•繆爾達爾著作《亞洲的戲劇》對南亞和東南亞11個國家研究,認爲土地所有制和租佃關係阻礙了耕種者積極性、高等教育比中等教育發展快,權力關係等阻礙經濟發展,而市場—價格機制也無法促進不發達經濟體發展。不久,日本、南韓等亞洲四小龍迅速崛起,1993年世界銀行出版《東亞奇蹟》歸納主要經驗有四條:宏觀經濟管理、以經濟發展爲導向的官僚體系、政府積極參與經濟發展、東亞政府實用主義和靈活做法。但是,在日本地產泡沫破滅之後,從1992年開始,日本經濟長期進入克魯格曼所說的「成長型衰退」或者「成長型蕭條」。青山一道同雲雨,相關國家又從另外一個角度擔心陷入「日本化」問題。南韓政府持續關注對日本的研究,也成功的避免了南韓經濟「日本化」。

一、日本第一個失去十年:南韓和澳洲的反思

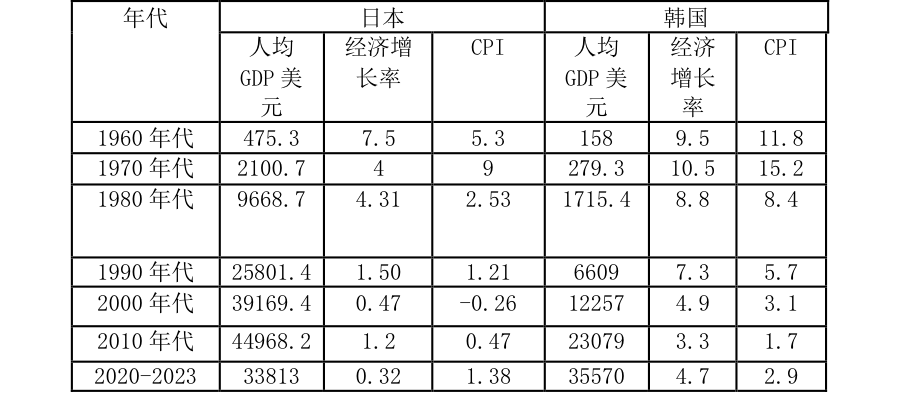

日本從1991年3.5%的經濟成長率,CPI3.3%,迅速下降到1992年經濟成長率0.9%,CPI1.7%。令人沒有想到的是,此後十年日本低成長低通膨,見表1,整個90年代日本經濟成長率只有1.5%,通貨膨脹1.2%。

表1 1960—2023年日本、南韓GDP成長率和CPI(%)

注:十年數據採用十年平均值;人均GDP是當年水準

數據來源:國家統計局和世界銀行。

在日本經濟持續低迷十年之際,2002年南韓中央銀行研究發現日本問題核心是制度和結構性問題。認爲包括:一、經濟結構問題(政府對經濟的指導、金融體系護航式運作、關聯公司之間的凝聚力和終身就業制度);二是服務業等生產力低下的內需產業;三是對IT等信息技術沒有及時掌握;四是產業空心化而外國直接投資較小。

2003年澳洲央行研究日本失去十年,重點從宏觀政策角度反思。一是重點分析了貨幣寬鬆是否是泡沫的原因?認爲1987-1989年貨幣寬鬆並不是沒有考慮泡沫的結果,就像泡沫不是貨幣寬鬆的結果一樣。因此,貨幣政策要關注金融穩定。二是分析泡沫是否導致通貨緊縮和滯漲。認爲核心是金融監管政策失誤,宏觀政策使經濟恢復,但是日本金融監管導致銀行貸款下降。三是泡沫破滅之後的重建困難,認爲核心是日本銀行業的特殊性,提出「更少銀行,更少危機」,即間接融資的銀行體系不利於泡沫破滅之後經濟恢復。四是貨幣政策在泡沫破滅之後的清算主義和擴張主義爭論,清算主義即央行收緊貨幣條件,以更快或更徹底地進行重組。擴張主義即央行放鬆貨幣條件,放鬆重組進程。實踐中發現泡沫破滅之後相比較美國,日本擴張政策稍顯遲緩。因此,貨幣寬鬆是泡沫破滅之後的基本反應函數。

二、日本失去第二個十年:美聯準、日本央行、日本國會反思

次貸危機爆發,全球經濟學家發現日本房地產泡沫危機和美國次貸危機有很多相似的地方,因此日本化問題開始引起歐美廣泛關注。同時,數據顯示2000年代日本經濟成長率更低,只有0.47%,通貨膨脹是-0.26%。國際社會擔心日本失去第二個「十年」。

2008年3月美聯準研究指出,經濟政策失誤是早期衰退的根源,即日本政策部門誤判經濟週期和經濟波動。包括政策力度不夠、財政貨幣政策不協調,政策退出過早等。日本第一次衰退從1991年2月持續到1993年10月。爲了應對經濟放緩,日本央行(BOJ)在1994年將政策利率目標即無抵押回購利率下調至2%,事後看其力度不夠。第二次衰退1997年早期,經濟成長放緩,但日本政府爲了財政平衡提高消費稅從3%到5%,導致消費下降,疊加亞洲金融危機導致日本經濟深度衰退。因爲政策利率已經接近零,日本央行1998年11月擴大了商業票據回購操作從3月到一年,支援企業融資。1999年2月實施零利率,日本央行承諾寬鬆政策直到通貨緊縮消失。10月,央行開始直接購買政府證券,並將回購業務擴大到包括兩年期政府債券。到1999年底,實際國內生產總值成長率已經爲正,2000年底,成長率超過3%。但經濟復甦是由出口帶動,與東亞從金融危機中反彈的時間相吻合。儘管經濟成長有所回升,但通貨緊縮在1999年和2000年更加根深蒂固,日本央行承諾在通膨恢復之前保持其政策立場,但2000年8月退出了日本零利率政策ZIRP,將政策利率提高到25個基點,以應對看似穩健的經濟復甦。

2009年日本央行研究認爲一是金融和經濟活動的負反饋導致金融深度影響實體經濟;二是停止金融和經濟活動之間負反饋成本較大;三是2002年10月日本金融廳和央行要求銀行到2005年3月降低不良貸款率一半的要求導致日本經濟衰退;四是早期解決不良資產困難較大;五是問題資產在買方和賣方之間合理定價比較難,導致信心損失,雙方更多「等等看」。因此,首先,應該避免任何基於改革熱情的「順週期性」,如在經濟低迷時期加強監管(這可能會進一步加劇經濟衰退),在經濟好轉時期放鬆監管;其次是沒有一項監管是完美的,金融風險不斷產生,金融危機的根源在於金融機構監管套利和投資者基於「合理否認」的自滿行爲,因此要提高金融機構監管和資本;最後是當公衆信心仍然保持時,應該爲「正常」時期可能出現的最壞情況做好政策預案。

2010年日本中央認爲一是要正確識別經濟恢復,在失去二十年中日本經濟也出現過短週期恢復;二是日本沒有經歷經濟急劇收縮,如雷曼兄弟倒閉之後的美國;三是日本勞動人口經濟成長率下滑更小;四是通貨緊縮不嚴重,而且通貨膨脹預期沒有脫錨;五是日本的通貨緊縮不僅發生在商品價格,也體現在服務價格;六是日本沒有經歷通貨緊縮螺旋式下降。

2011年日本國會根據日本泡沫形成和破滅過程當事人口述分析了政策失誤的原因,主要包括:一是泡沫經濟出現。80年代末永久低利率神話(由外國壓力等推動)、政府透過民營部門參與擴大內需的政策是泡沫出現的根源;二是泡沫經濟崩潰背後的因素包括對房地產相關貸款延期數量限制、央行大幅加息;三是不良貸款積累背後的因素包括土地價格意外大幅下跌、對不良貸款處置過度樂觀,以及對土地及房地產擔保貸款審查實際上受到了阻礙;四是包括需要密切關注資產價格趨勢,要將國內經濟政策置於對外政策之上,而緩慢的清算政策可能會加劇這種情況。

三、日本失去第三個十年?

進入2010年以來,日本經濟繼續低成長,低通膨,2010年代日本經濟成長1.2%,通貨膨脹0.47%。「日本化」問題再次引起南韓等國家高度關注。

2017年南韓央行、彼得森和IMF研究了日本失去的二十年:1990-2002年的獨特衝擊和政策失誤的反覆出現是一個因素;2002年至今的國際衝擊和經濟長期趨勢下降,包括潛在成長率低且呈下降趨勢、無信貸(銀行貸款)成長、企業投資低、人口因素。

2021年日本央行分析日本「失去二十年」,1985年廣場協議之前,日本形成了一個良性循環出口導向經濟:一是家庭將剩餘資金存放在銀行,並從國內經濟強勁成長帶來的高利息收入中獲利,最終增加了消費;二是銀行從向企業提供的貸款中賺取了息差;三是企業將借來的資金用於固定和研發投資,以推動出口和生產。廣場協議之後,日本製造業轉移國外,私人消費支援非製造業成長,日本形成了內需主導的成長模式。泡沫破滅之後,日本企業面臨著海外經濟成長帶來的進口原材料價格上漲、來自發展中經濟體的低價商品流入。結果,他們經歷了銷售額和利潤的下降、生產力的下降。公司隨後採取措施減少固定開支,當時企業對策主要包括:一是優先考慮維持工人就業,主要是因爲終身就業的傳統做法;二是推遲了業務組合的調整,雖然這將提高企業的附加值;三是由於生產率成長緩慢,工資成長放緩。企業也別無選擇,只能限制固定和研發投資,這導致了有吸引力和競爭力的新產品和服務的開發延遲。

四、日本政府的反思與改革

面臨長期經濟低迷,日本政府也積極反思。1996 年 11 月,橋本內閣推出六大改革方案,實施行政、財政、社會保障、經濟結構、金融體系、教育改革。2001年4月,小泉純一郎就任日本首相後,高舉改革旗幟,倡導「無禁區結構改革」提出沒有改革就沒有成長,民間能做的事交給民間,地方能做的事交給地方,主要推動市場自由化、郵政鐵路民營化、不良資產處置加速化、財政健全化。2012年12月,安倍晉三連任日本首相後,推出以刺激經濟成長和擺脫通縮爲重點目標的「安倍經濟學」。「安倍經濟學」以「大膽的貨幣政策」、「靈活的財政政策」、「刺激民間投資的成長戰略」這「三支箭」的提出爲開端,陸續出臺一系列經濟政策。

如何認識日本長期低成長低通膨,經濟學家各有各的觀點,日本政府也採取各種政策。值得注意的是,可見與日本經濟模式幾乎完全一樣的南韓成功避免了「日本化」。雖然青山一道同雲雨,但南韓及時吸取日本教訓,沒有「踏進同一條河」。南韓成功的可能原因一是正確處理了內需和外需關係,作爲東次文化的小型開放經濟體,始終堅持出口拉動型經濟,即使面臨2008年出口下滑也沒有啓動以透支未來的房地產擴大內需,出口在南韓經濟成長佔比很大,房地產佔比遠遠小於日本;二是韓國製造業在GDP始終佔據較高份額,即使隨著城鎮化快速發展房地產也沒有泡沫化,製造業保證了投資持續性,因此引導消費持續性,形成良性循環模式。

注:本文僅代表作者個人觀點

本文編輯徐瑾 jin.xu@ftchinese.com