近期的中國中央經濟工作會議中,2008年「適度寬鬆貨幣政策」的說法再次出現。相距2024年,已經過去16年。

當時的背景是美國的金融危機帶來了全球蕭條。本次「適度寬鬆貨幣政策」的力度,將會和2008年一樣嗎?政策的邊界、利率的最低值,會去向何處?政策會寬鬆到什麼地步?

01

2008年貨幣政策「適度寬鬆」是什麼樣子?

2008年全球發生金融危機的時候,中國提出適度寬鬆的貨幣政策。不妨來做一個相應的回顧、對比和思考,以便對2025年形成一點啓示?

2007年10月開始,中國股市在全球的帶動下,出現了巨幅下行,房地產市場也出現相應的大幅下調。投資被凍住,消費開始疲軟,對外貿易上,很多出口的企業突然接不到訂單。

從2008年9月15日起,「適度寬鬆」的貨幣政策正式打響。除大型銀行暫不下調外,其他存款準備金率下調1個百分點。同時下調貸款基準利率,1年期下調0.27個百分點,由7.47%下調至7.20%,5年期以上由5.22%下調到5.13%,下調0.09個百分點。

不到1個月,等國慶節一過,2008年10月8日,人行再次下調存款準備金率0.5個百分點。同時1年期貸款利率再次下調0.27個百分點,由7.20%下調至6.93%。

本以爲10月的貨幣政策已經結束,可是還沒滿月,到了208年10月30日,人行再次下調利率,1年期貸款基準利率又下調0.27個百分點,由6.93%下調至6.66%。

如此情況下,只剩2個月,按理說,1個多月內已經下調存款準備金率2次,貸款利率下調了3次,等到第二年兩會後再出新政策也不遲。

可是到了1個月後的2008年11月27日, 1年期貸款利率再次由6.66%下調至5.58%,而且下降了巨大的1.08個百分點,5年期以上下調至4.05%,也下調較大的0.54個百分點。這極大地提振了市場信心,讓社會看到政府對企穩經濟的堅定決心。

不僅如此,市場還來不及喜悅,1個月後,2008年12月22日,央行再次下調存款準備金率0.5個百分點,同時將1年期貸款利率由5.58%下調至5.31%, 5年期以上下調至3.87%。

如此一來,到了2008年結束時,從提出適度寬鬆的貨幣政策,到政策大幅度落地,只用了1個季度。

在3個月內,降準了3次,平均每個月1次,利率降低了5次,平均半個月降1次。

可以說,這對於持續下行的經濟,是一種重拳出擊,對於扭轉市場的預期,發揮了力挽狂瀾的作用。這種非「擠牙膏」的政策方式,也讓中國市場在當時學習定義了「適度寬鬆的貨幣政策」是什麼樣的標準和模樣。

02

十六年來,貨幣政策爲何總是「穩健」?

2008年持續的適度寬鬆貨幣政策,帶來了經濟的快速復甦,呈現出V型反轉態勢。

2011年開始,貨幣政策開始轉向穩健。這主要是基於中央對經濟工作的新要求,具體而言:

2012年,經濟會議提出「加快調整經濟結構、轉變經濟發展方式」;2013年提出「以改革促創新發展,加快經濟結構調整優化」;2014年提出「主動適應經濟發展新常態,把轉方式調結構放到更加重要位置,努力做到調速不減勢、量增質更優」;2015年提出「去產能、去庫存、去槓桿、降成本、補短板」。

可見,從2012年-2015年,主要是強調新常態下應有什麼貨幣政策。

2016年至2019年,經濟會議均強調「堅持以推進供給側結構性改革爲主線」; 2020年,經濟會議仍是「深化供給側結構性改革爲主線」。

因此,2016-2020的四年,主要是配合供給側改革來實施貨幣政策。

強調新常態的4年與供給側改革的4年,合計8年均提出實施穩健的貨幣政策,且要靈活精準。

2021年開始,經濟工作會議開始提出「面臨需求收縮、供給衝擊、預期轉弱三重壓力,做好「六穩」、「六保」工作」 ,但仍實施穩健的貨幣政策。2022年,「實施擴大內需戰略同深化供給側結構性改革有機結合起來」,提出貨幣政策應精準有力。2023年,「穩中求進、以進促穩、先立後破,提出9項任務」,要求貨幣政策要靈活適度、精準有力。 2024年,繼續提出「穩中求進、以進促穩,守正創新、先立後破,同時提出9項任務」,但新提了貨幣政策要適度寬鬆這一命題。

03

近三年貨幣政策的「穩健」是否與實體經濟存在分叉?

在穩健貨幣政策的要求下,各項政策力度較爲溫和。

從2021年至2024年來看:

首先,政策上的定期存款利率沒有調過,每年都是維持在1.5%水準。當然,商業銀行做了適度的自主調整。例如工行的1年期定存利率從1.65下降至1.1。

其次,基準利率做了一些微調:2021年的時候,央行的基準利率是2.2,2022年仍是2.2,2023年調到2.0,2024年,從年初1.8調整到1.5。全年調整了0.3的幅度,相當於2008年調1次的0.27幅度。可以看出,這種力度跟2008年不可同日而語。

第三,長期貸款利率上,從房貸相關的五年期利率來看,2021年的時候是4.65,2022年調了0.05,這跟2008年一次調整1.08這個幅度相比,屬於非常小的情況。到了2023年的時候,長期貸款利率調到4.3,今年的2024年,調到4.2直至3.6。從整個調整力度而言,仍屬於比較溫和,不屬於2008年當年的重拳出擊方式。

第四,存款準備金率的調整也相對柔和, 2021年是12.5,到了2022年調整爲11.5,2023年爲11,2024年從10.5調整至9.5。也即是,每年大約調0.5,年度之間比較均勻,力度上是一個勻速的態勢。

儘管貨幣政策較爲穩健,但是實體經濟的變化並不穩健,變化的速度也不是勻速狀態。

以消費增速爲例,2021年的時候,當時增速可以達到30%多,到2022年就直接降到了6點多,2023年再繼砍一半,到3點多,2024年來看,消費增速仍是3點多。總體看,2024年末的消費增速,相對於2021年來講,差不多變成了其1/10。

以投資增速爲例,同樣2021年的時候,速度可以達到35%,2022年差不多腰斬到12%點多,2023年繼續腰斬到5點多,2024年的增速保持在3點多,同樣基本上相當於2021年的1/10。

與此同步的出口方面,2021年淨出口達到了26點多,到2024年變爲3點多。不考慮進口的純出口,在2021年的時候是24點多,2024年是5點多。總體上,出口速度也基本上變爲2021年的1/5。而且,出口還因我國是全球第一大製造業大國,是最具經濟韌性的方面。

相對於實體經濟指標的變動,居民的財產價格、社會財富的資產價格,變動的速度更大,下行斜率更陡峭。比如,70個大中城市的房價,在2021年的時候,增速爲正,在2點多左右,房價是微漲。但到了2023年,就降到 0.3,到2024年年初,增速開始從正轉負,降了4點多,到了2024年末時,已經降了8點多。

所以,從實體和金融的同步性而言,金融利率這個指標與衆多實體指標並不同步,出現了一定的分叉。

2021至2024年,實體經濟的多個指標,變動斜率的陡峭程度,均遠遠大於利率調整的陡峭程度。

總體而言,財產價格下降的斜率最大,其次是實體經濟下降的斜率,第三個纔是貨幣政策下降的斜率。

當然,這主要是過去執行的是穩健的貨幣政策。

過去16年經濟工作會議,既沒有在會議目標上明確確定「穩樓市穩股市」這樣一個穩財產價格的目標,也沒有在貨幣政策上說要保持適度寬鬆的這樣一個與實體經濟速度同步變化的目標。

如果我們現在開始實施適度寬鬆的貨幣政策,那麼,理論上有可能會讓金融利率與實體經濟的變動速度保持在一致的水準,縮小他們分叉的程度。

在嶄新的目標下,如果能做到同等的速度,那相當於貨幣政策這條金融的腿不再滯後於實體經濟這條腿,兩條腿更平衡,走起經濟的路也會更穩健。

04

2025年貨幣政策「適度寬鬆」會寬鬆到哪裏?

確定「適度寬鬆」這個目標,已經是2024年的12月份。在力度節奏上,是否會像2008年一樣快速有力呢?比如,在2024年的12月到2025年的前三個月,是否會出現像2008年那樣強勢的連環出擊呢?

機率應該是偏小的。

以居民住房相關的房貸利率爲例,如果也要像2008年這樣的一個適度寬鬆力度,則LPR的五年期貸款利率,可能就不是在一年內才從3.6降到3.3或者 3.0,而是直接降到1點多,到達2.6%附近。同樣,如果像2008年「先保總量再優結構、先救命再強身」一樣,基準利率也不會是未來需要花費1年甚至更久,才從現在的1.5降到1.3之類水準,而是直接在1個月或者1個季度內,迅速從1.5降至0.5之類的節奏。

爲什麼這個機率小了很多?

主要是當前面臨的綜合性考慮很多,2024年這個適度寬鬆的貨幣政策,所面臨的約束條件比2008年複雜。

2008年時,中央認爲「大批農民工返鄉,經濟面臨硬著陸風險,信心嚴重受損,預期普遍悲觀,如果不果斷實施政策,難以遏制住經濟增速下滑趨勢,GDP增速可能會繼續下降4個百分點,失業羣體會大幅增加」;同時又提出「一個13億人口的國家,如果沒有一定的經濟成長速度,實現充分就業,提高人民福祉就是一句空話」等論斷。

可以看出,當時較容易取捨,首先遏制住下滑趨勢,繼而實現充分就業,就是較爲單一、單純的目標。

2024年-2025年時,貨幣政策面臨「放得活」又「管得住」、「發展和安全」、「有效市場和有爲政府」、「新動能和舊動能」、「質量和總量」等多重目標時,只能小心翼翼,權衡利弊,「穩中求進、以進促穩」。

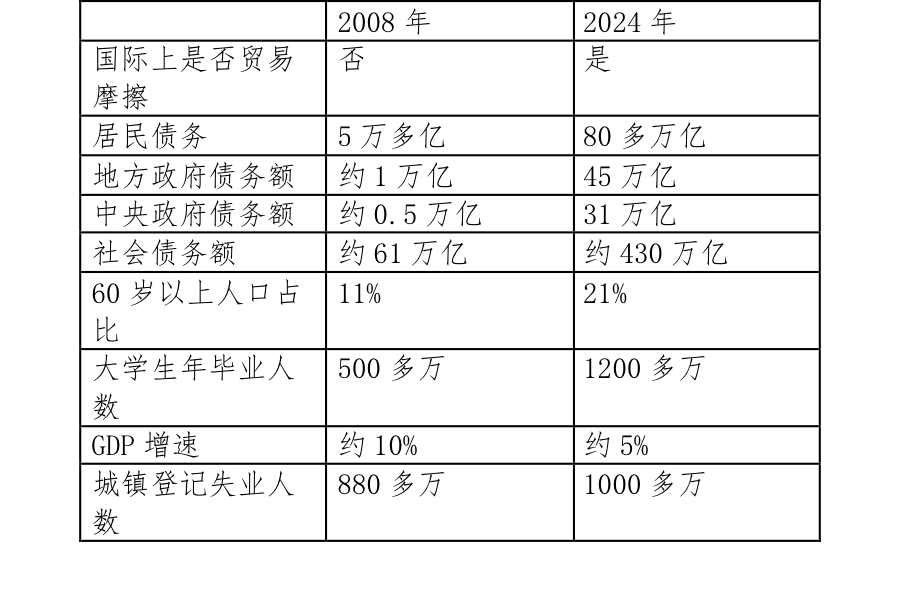

更重要的是,2024年-2025年,貨幣政策所面臨的國際環境、法制態勢、人口老齡化程度、大學生畢業人數、激勵體系、債務水準、競爭動力、發展與安全權衡、經濟發展數量與質量之間取捨等各種情況,已經與16年前相去甚遠。部分情況簡單整理如下表所示:

新的約束條件下,2025年貨幣政策的「適度寬鬆」,可能與2008年的差異較大,無法直接照搬照抄2008年的做法。2025年的標準是否與2008年的標準相同,2025年是否在力度和頻度上,達到甚至超過2008年水準,是一個2025年1季度甚至全年待檢驗的情況。