尊敬的用戶您好,這是來自FT中文網的溫馨提示:如您對更多FT中文網的內容感興趣,請在蘋果應用商店或谷歌應用市場搜尋「FT中文網」,下載FT中文網的官方應用。

2019年3月21日,泰康保險集團股份有限公司執行副總裁兼CFO周國端受邀參加「FT高階視點」活動並發表演講。他認爲,中國保險市場還有10到15年的高成長,從資本的配置、資本使用效率上看,中國的保險公司沒有任何理由把它的資本配置在中國以外的市場。他同時對即將實行的新國際會計準則提出了自己的思考,他認爲強調反映企業財務短期波動的國際會計準則9號公報和17號公報並不適合保險行業,特別是對注重長期經營和價值管理的保險公司。

周國端指出:「如果一個會計準則把太多的精力放在短期波動的分析上,我覺得它最嚴重的負面影響是時間長了以後,會讓這個產業在經營管理上出現很大的扭曲。」

周國端認爲,任何一個新的制度的實施應具備可讀性與可操作性。比如會計必須要做到真實客觀地記錄一個企業經營的狀態,但不應該來引導甚至於影響干預一個企業的經營方式。企業的資源要用在客戶服務與工作效率的改善之上,而不應該在合規報表制定上使用過度資源。

對於中國保險業的監管制度和會計政策,周國端提出了兩點建議。第一,中國是世界第二大經濟體,中國擁有14億人口,擁有廣大的保險市場,而且未來還有很大成長空間,中國保險企業應該對自己有足夠的自信。在中國保險企業與國際接軌的問題上,他認爲歐洲的發展跟中國未來要走的路差異是很大的,中國的保險監管制度可以借鑑歐洲和美國的制度,中國可以有自己的監管理念和政策,這套政策應該符合中國未來20年的發展,符合中國的文化,符合中國老百姓購買保險的習慣。第二,如果IFRS17(即《國際財務報告準則第17號— 保險合同》)在中國必須實施,應該儘可能的簡化,他認爲保險企業應該把資源放在對客戶的服務以及對公司效率的改善上,而不是在合規的報表的制定。

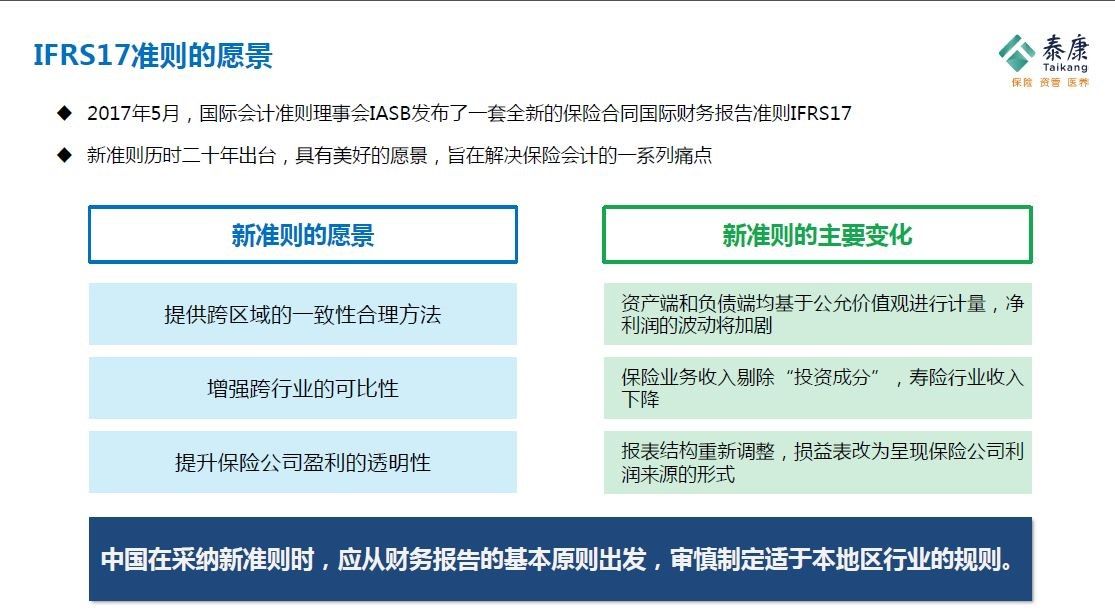

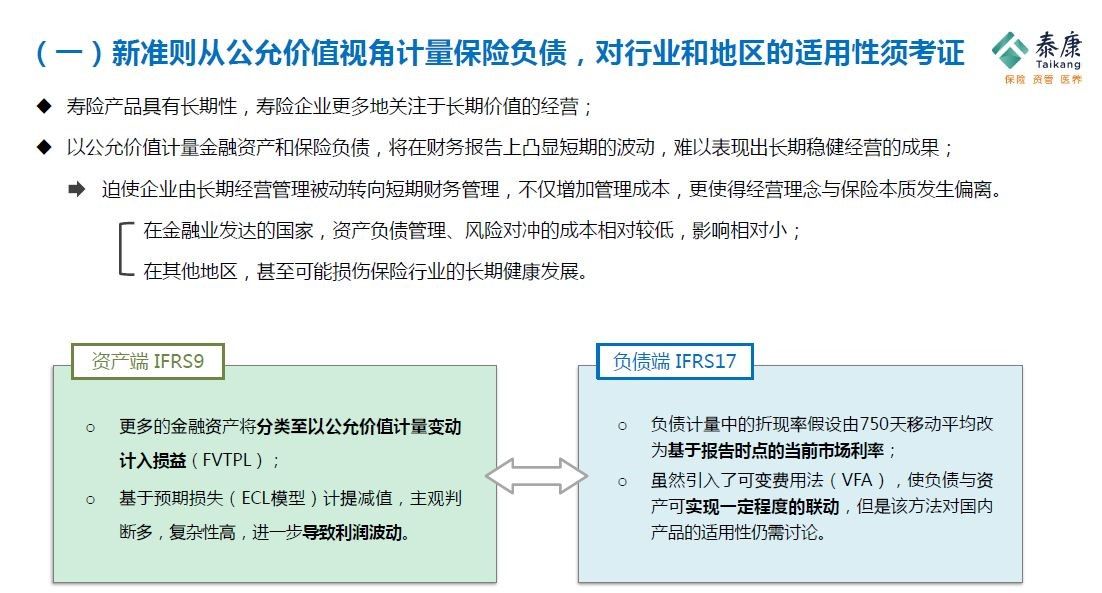

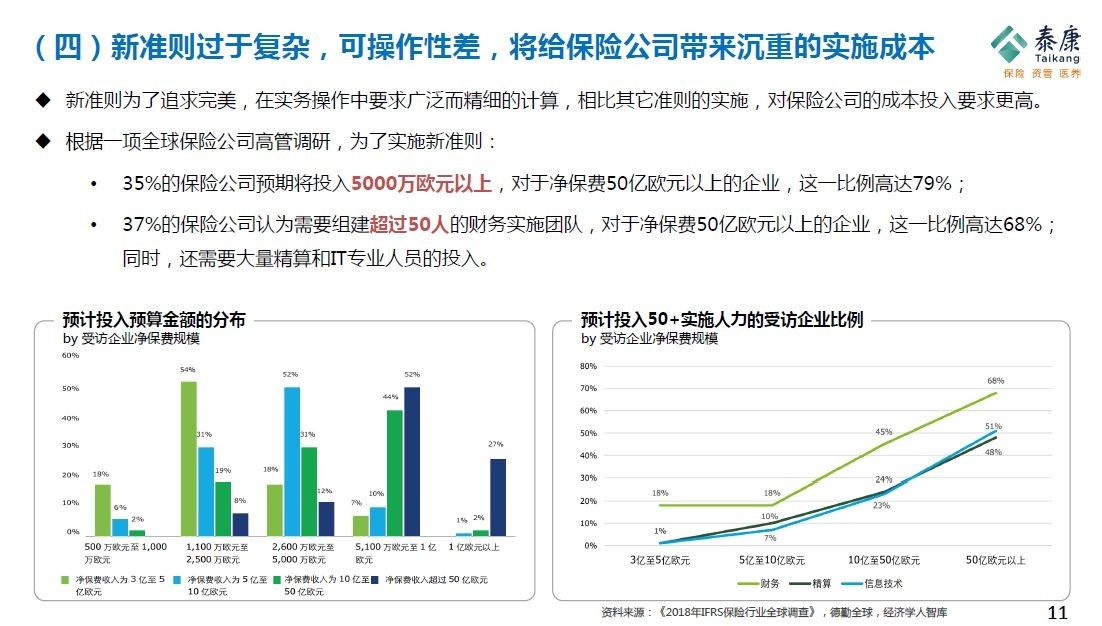

(注:圖片來自周國端先生現場演講演示檔案)