里斯戰略定位諮詢發佈《2020中國烈酒市場分析報告》,報告指出中國是全球烈酒第一消費大國,2019年中國烈酒消費額近6000億人民幣,年消費量約52億升。2020年受到新冠疫情影響,白酒行業淨利潤將迎來七年來的首次下滑。

里斯戰略定位諮詢中國高級顧問肖瑤認爲,高檔白酒受疫情的影響最小,預計2020年高檔白酒營收可實現10%以上的增速;中低端白酒受疫情影響衝擊較大,一季度營收下滑明顯,預計二季度開始緩慢回暖,2020年全年預計中低端白酒營收將迎來15%左右的下滑。白酒行業淨利潤將迎來七年來的首次下滑,但長期向上的趨勢不變。

近五年來,全球烈酒市場發展平穩,年銷售量的平均成長率爲1.7%。2019全球烈酒消費量214億升,零售額約爲2.6兆人民幣。在主流烈酒品類中,威士忌近五年平均年消費量成長率爲3.16%,是成長速度最快的品類。預計未來5年,全球烈酒市場依舊將維持之前的發展速度,威士忌仍將是成長潛力最大的品類。

中國作爲全球第一大烈酒消費大國, 2019年烈酒消費額約6000億人民幣,佔全球銷售額的22%,消費量約52億升,佔全球烈酒市場的近四分之一。在中國的烈酒市場中,白酒佔絕對主導地位,佔比爲96%,洋酒消費僅佔4%左右。這與海外烈酒市場形成明顯反差,在海外烈酒市場,以威士忌、伏特加、白蘭地等爲代表的洋酒消費佔比約99%,白酒僅爲1%,中國烈酒市場與全球烈酒市場形成了品類割裂的格局。

在中國的洋酒類別中,前兩位的分別是白蘭地與威士忌,銷售額佔比分別爲77%和17%。2019年白蘭地市場規模約185億人民幣,是中國洋酒第一品類,但成長乏力。早在1892年,張裕就已引進白蘭地產業,距今已有128年曆史。2005年中國加入世貿組織之後,大量洋酒品牌湧入中國市場開始分食市場份額,2019年張裕白蘭地的銷售量佔整個市場的近50%,但銷售額佔比不足4%。2019年中國威士忌市場規模約36.5億人民幣,整體規模趨於穩定,中國威士忌市場或將成爲各大烈酒品牌下一步爭奪的目標市場。根據里斯戰略定位諮詢的消費者心智研究,在中國市場消費者的認知中,烈酒只分爲白酒和洋酒,對烈酒中主流品類(威士忌、白蘭地、伏特加等)缺少品類認知,只對品牌(如路易十三、馬爹利等)有部分認知。

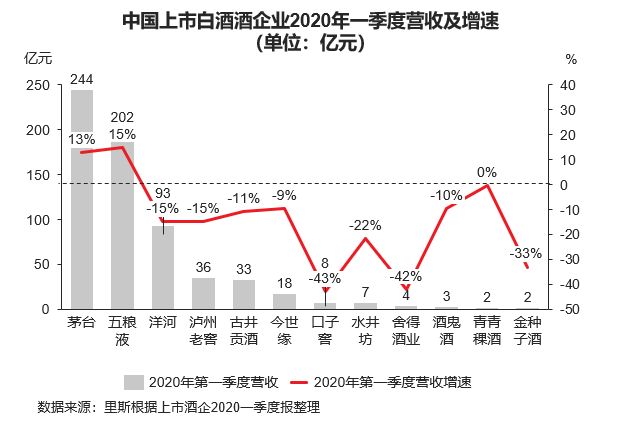

佔中國烈酒市場96%的白酒品類的發展按香型大致可分爲三個週期:清香型(20世紀90年代以前)、濃香型(20世紀90年代中後期至21世紀初)和醬香型(2010年以後)。2019年市場消費額近6000億人民幣,過往五年呈現出消費量逐年下降、而消費額逐年上升的趨勢。預計未來五年,中國白酒整體消費量將延續基本持平略有下降態勢。與此同時,中國白酒整體消費額將以6%的速度複合增長,呈現出量額成長相悖的趨勢。預計到2025年,中國白酒市場規模將達到8500億元級別。

肖瑤分析未來白酒規模成長動力來源於兩大趨勢:價格結構升級和香型結構迭代。未來五年,低檔白酒市場將出現明顯萎縮,預估市場容量下降50%。而中高檔和高檔白酒市場成長勢頭顯著,將成爲白酒的主要市場。白酒市場發展將呈現兩極分化的趨勢。對於香型,醬香型白酒相比其他香型的白酒具備更好的認知基礎,醬香型的市場銷售額佔比已上升至行業第二。同時,各大酒企主動控制醬香型白酒產量,單價不斷上升,醬香白酒是未來中國白酒的成長極。除茅臺之外,還會誕生4個百億級品牌。目前中國五大醬香白酒品牌中,有3個屬於茅臺,但百億級品牌只有1個。

根據里斯戰略定位諮詢對烈酒品類價值的消費者心智研究,國際消費者對白酒品類的認知度基本爲零。在國際消費者的烈酒品類認知中,尚無對「白酒」的品類認知,即消費者不知道「白酒」是否屬於烈酒。可見白酒要打造全球品牌還有很長的過程。在中國烈酒品牌中,已經有不少白酒品牌開始走向國際化,率先全球佈局的品牌擁有領先半步的優勢。根據里斯對烈酒品牌價值的消費者心智研究,國際消費者對五糧液品牌知曉度最高,其次是茅臺、洋河。

肖瑤指出:「白酒需要抓住難得的全球品牌機會。回顧威士忌、白蘭地等主流烈酒品類的發展史,可以發現,其發展與國家實力高度相關。因此,隨著中國影響力的擴大,帶來了代表中國的品牌全球化機會,中國白酒具備極高國家心智資源,迎來了全球化的最好時機。對於酒類品牌來說,時間是重要因素,最好的時候就是現在。」

對於中外烈酒品牌應該如何開拓中國烈酒市場,肖瑤總結了兩點建議:洋酒在中國要首先進行品類教育,然後才能實現規模突破,中式威士忌、中式白蘭地的品類機會依然存在;白酒透過品類創新以迎合中國年輕一代的需求。