現在退出會丟失進度,確定嗎

存多少錢最合適?

課前準備

在之前關於「債券與債務管理」的課程中,我們學習了怎樣在金融決策中運用折現現金流的分析方法。

在接下來的幾堂課中,我們將會學習,把那些折現現金流應用於我們所有人都必須在生命的不同階段做出的主要金融決策。

在這一講中,我們從「存多少錢最合適?」這個問題開始分析。

在接下來的幾堂課中,我們將會學習,把那些折現現金流應用於我們所有人都必須在生命的不同階段做出的主要金融決策。

在這一講中,我們從「存多少錢最合適?」這個問題開始分析。

小熱身

你認爲,儲蓄的多少與變化,取決於什麼因素?

也許你現在並不是十分理解,請繼續學習本次教程,接下來我們會學到一個新的概念。

- 終生收入

- 本期收入

- 人均收入

- 以上都不是

生命週期假說

莫迪利亞尼的生命週期假說(Life Cycle Hypothesis)

他依據微觀經濟學中的消費者行爲理論,從對個人消費行爲的研究出發,首先假定消費者是理性的,能以合理的方式使用自己的收入,進行消費;

其次,消費者行爲的唯一目標是實現效用最大化。

這樣,理性的消費者將根據效用最大化的原則使用一生的收入,安排一生的消費與儲蓄,使一生中的收入等於消費。

他依據微觀經濟學中的消費者行爲理論,從對個人消費行爲的研究出發,首先假定消費者是理性的,能以合理的方式使用自己的收入,進行消費;

其次,消費者行爲的唯一目標是實現效用最大化。

這樣,理性的消費者將根據效用最大化的原則使用一生的收入,安排一生的消費與儲蓄,使一生中的收入等於消費。

生命週期假說的具體內容分析

該理論與凱恩斯消費函數理論的區別在於,凱恩斯消費函數理論強調當前消費支出與當前收入的相互聯繫,而生命週期假說則強調當前消費支出與家庭整個一生的全部預期收入的相互聯繫。

該理論認爲,每個家庭都是根據一生的全部預期收入來安排自己的消費支出,即每個家庭在每一時點上的消費和儲蓄決策都反映了該家庭希望在其生命週期各個階段達到消費的理想分佈,以實現一生消費效應最大化的企圖。因此,各個家庭的消費取決於其在生命期內所獲得的總收入和財產。這樣,消費就取決於家庭所處的生命週期階段。

莫迪利亞尼認爲,理性的消費者要根據一生的的收入來安排自己的消費與儲蓄,使一生的收入與消費相等。

該理論認爲,每個家庭都是根據一生的全部預期收入來安排自己的消費支出,即每個家庭在每一時點上的消費和儲蓄決策都反映了該家庭希望在其生命週期各個階段達到消費的理想分佈,以實現一生消費效應最大化的企圖。因此,各個家庭的消費取決於其在生命期內所獲得的總收入和財產。這樣,消費就取決於家庭所處的生命週期階段。

莫迪利亞尼認爲,理性的消費者要根據一生的的收入來安排自己的消費與儲蓄,使一生的收入與消費相等。

單選題

生命週期假說將人的一生分爲三個階段:未成年時期,成年時期與老年時期。

下列關於生命週期的分析,說法正確的是?

下列關於生命週期的分析,說法正確的是?

一般來說,在年輕時期,家庭收入低,但因爲未來收入會增加,因此在這一階段,往往會把家庭收入的絕大部分用於消費,有時甚至舉債消費,導致消費大於收入。進入中年階段後,家庭收入會增加,但消費在收入中所佔的比例會降低,收入大於消費,因爲一方面要償還青年階段的負債,另一方面還要把一部分收入儲蓄起來用於防老。退休以後,收入下降,消費又會超過收入。因此,在人的生命週期的不同階段,收入和消費的關係,消費在收入中所佔的比例不是不變的。而如果社會上年輕的和老年人的比例增大,則消費傾向會提高,如果中年人的比例增大,則消費傾向會降低。

。

- 在未成年時期,家庭收入偏低,所以家庭收入主要用於儲蓄,消費低。

- 成年時期,家庭收入會增加,消費大於收入,儲蓄低。

- 在人的生命週期的不同階段,儲蓄在收入中所佔的比例是不變的。

- 如果一個社會的人口構成比例發生變化,則邊際消費傾向也會變化。

單選題

下列關於生命週期假說的推論,哪一項說法有誤?

一個國家經濟的長期成長率越高,總儲蓄變化將會上升。

- 一個國家的儲蓄率完全與它的人均收入無關,各個國家的儲蓄率在同一的個人生命週期內是一致的。

- 從一個國家來看,經濟的長期成長率越高,總儲蓄變化率將下降;經濟成長率爲零時,總儲蓄變化率爲零。

- 即使沒有遺產繼承,透過儲蓄,人們還可以從收入中積累相當多的財產總額。

- 在一定的成長率下,制約消費率和儲蓄率的主要參數是普遍的退休期長度。

單選題

除了個人收入的生命週期及家庭規模,影響個人儲蓄行爲的因素還包括?

正確。

- 工作期和退休期的長短

- 流動性的抑制

- 對將來的考慮

- 以上全部

單選題

對於一個國家來說,怎樣能使儲蓄率上升?

對於發達國家來說,應該適當削減過多的社會福利和社會保險,使人們對退休後的生活有所顧慮,從而提高或保持工作期的儲蓄率。對一些人口衆多的發展中國家來說,可以採用鼓勵減少人口,縮小家庭規模的政策和適當縮短工作期,延長退休期的辦法,這樣就能使儲蓄率上升。

- 增加社會福利

- 鼓勵減少人口,縮小家庭規模

- 延長工作期,縮短退休期

- 以上所有

生命週期儲蓄模型

舉個例子,你現在35歲,預計在30年後的65歲時退休,然後再活15年直至80歲。你當前的工資收入是每年3萬美元,同時至今沒有積累任何資產。

我們透過忽略稅收對模型進行簡化處理。同時我們假定按照通貨膨脹率進行調整的實際收入直到65歲之前都保持每年3萬美元。

你儲蓄的每一單位美元在取出之前一直獲得利息。當然,生活成本也在上升。我們假定你賺取的利率每年將會比通貨膨脹率超出3%。換句話說,實際利率爲每年3%。

那麼,你應當爲現在的消費支出多少?同時你應當爲退休儲蓄多少?

我們透過忽略稅收對模型進行簡化處理。同時我們假定按照通貨膨脹率進行調整的實際收入直到65歲之前都保持每年3萬美元。

你儲蓄的每一單位美元在取出之前一直獲得利息。當然,生活成本也在上升。我們假定你賺取的利率每年將會比通貨膨脹率超出3%。換句話說,實際利率爲每年3%。

那麼,你應當爲現在的消費支出多少?同時你應當爲退休儲蓄多少?

生命週期儲蓄模型

這裏有兩種你可以用來計算應當爲退休儲蓄多少的方法:

(1)以盯住退休前收入的置換率爲目標;

(2)以退休前後保持相同消費支出水準爲目標。

下面我們將進入具體的計算部分,將會用到我們在之前課程中講解過的現值與折現公式。

如果你不記得了,快去先溫習一下吧。

(點擊這裏:進階級:債券與債務管理)

(1)以盯住退休前收入的置換率爲目標;

(2)以退休前後保持相同消費支出水準爲目標。

下面我們將進入具體的計算部分,將會用到我們在之前課程中講解過的現值與折現公式。

如果你不記得了,快去先溫習一下吧。

(點擊這裏:進階級:債券與債務管理)

(1).盯住退休前收入的置換率

許多專家建議在制訂儲蓄計劃的過程中,應當盯住一項置換率,這項置換率等於退休前收入的75%。

我們將這項規則應用於下述情形:在退休前實際收入爲3萬美元的條件下,退休收入的目標水準爲0.75*3萬美元,即每年22500美元。

計算需要儲蓄多少實現期望目標的方法由兩個步驟構成:

·首先計算達到現退休年齡時你需要在個人退休金賬戶中積累的數量。

·然後計算實現這一未來價值所需要的每年儲蓄數量。

於是,我們首先計算爲了可以在15年內每年取出22500美元,65歲時你不得不在退休基金中擁有的數量:

使用年金現值因子計算:

PV(22500,3%,15)=268603.54(美元)

我們將這項規則應用於下述情形:在退休前實際收入爲3萬美元的條件下,退休收入的目標水準爲0.75*3萬美元,即每年22500美元。

計算需要儲蓄多少實現期望目標的方法由兩個步驟構成:

·首先計算達到現退休年齡時你需要在個人退休金賬戶中積累的數量。

·然後計算實現這一未來價值所需要的每年儲蓄數量。

於是,我們首先計算爲了可以在15年內每年取出22500美元,65歲時你不得不在退休基金中擁有的數量:

使用年金現值因子計算:

PV(22500,3%,15)=268603.54(美元)

(1).盯住退休前收入的置換率

接下來,我們計算爲了在30年後擁有累積的268603.54美元,你每年需要儲蓄多少。

使用償債基金因子:

PMT(268603.54,3%,30)=5645.85(美元)

於是,來自這項流程的結論是,爲了能夠在15年間每年取出22500美元的退休收益,你需要在接下來的30年裏每年儲蓄5645.85美元。

使用償債基金因子:

PMT(268603.54,3%,30)=5645.85(美元)

於是,來自這項流程的結論是,爲了能夠在15年間每年取出22500美元的退休收益,你需要在接下來的30年裏每年儲蓄5645.85美元。

單選題

在上述例子中,如果目標置換率爲80%,其餘數據不變,那麼你每年所需的儲蓄數量將是多少?

退休期間消費支出的目標水準爲每年0.8*3萬美元即2.4萬美元。首先,我們計算爲了可以在15年裏每年取出24000美元,在65歲時你不得不在退休基金中擁有的數量爲:PV=286510.44美元;接下來使用償債基金因子計算,爲了擁有30年後累積的286510.44美元,我們需要每年儲蓄PMT=6022.24美元。

- 286510.44美元

- 23977.76美元

- 24000美元

- 6022.24美元

(1).盯住退休前收入的置換率

現在我們來看使用這個方法所產生的一個問題。這項解決方法並不必然導致你在退休後擁有和工作期間相同的消費水準。在前述例證裏,當你每年將3萬美元年收入中的5645.85美元進行儲蓄時,你工作期間的消費支出爲每年24354.15美元,然而在退休期間,你將每年僅擁有用於消費支出的22500美元。

解決這個問題的一個方法是使用比75%更高的置換率重新進行運算。如果置換率過高,那麼嘗試一項更低的置換率。

下面我們講學習方法2,它在不求助於試錯搜尋過程的條件下直接解決這個問題。

解決這個問題的一個方法是使用比75%更高的置換率重新進行運算。如果置換率過高,那麼嘗試一項更低的置換率。

下面我們講學習方法2,它在不求助於試錯搜尋過程的條件下直接解決這個問題。

(2).保持消費支出的相同水準

我們現在考察,如果你的目標是退休前後在消費上支出相同數量,那麼你需要儲蓄多少。

這暗指在接下來的45年內,每年存在用C表示的不變的等量現金流。從35歲到65歲,每一年的儲蓄數量是3萬美元減去C 。

使用年金複利數量因子計算:

FV=47.58美元

那麼65歲時,你累積的總量爲47.58*(30000-C)美元。每年從退休金賬戶中取出的數量將是C。

然後再使用年金現值因子計算:

那麼65歲時,該數量的現值爲11.94C美元。

爲了得出C,我們需要讓這兩個數量相等:

47.58*(30000-C)=11.94C

C=23982美元

這暗指在接下來的45年內,每年存在用C表示的不變的等量現金流。從35歲到65歲,每一年的儲蓄數量是3萬美元減去C 。

使用年金複利數量因子計算:

FV=47.58美元

那麼65歲時,你累積的總量爲47.58*(30000-C)美元。每年從退休金賬戶中取出的數量將是C。

然後再使用年金現值因子計算:

那麼65歲時,該數量的現值爲11.94C美元。

爲了得出C,我們需要讓這兩個數量相等:

47.58*(30000-C)=11.94C

C=23982美元

(2).保持消費支出的相同水準

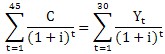

爲了得出C,我們所求解的方程可以被寫成一個更加一般化的形式:

其中i是利率,同時Yt爲第t年的勞動收入。

上述方程說明,接下來的45年裏,你的消費支出的現值等於接下來30年裏勞動收入的現值。

經濟學家將未來勞動收入的現值稱爲人力資本。

同時,將現值等於人力資本的不變消費支出水準稱爲永久性收入。

其中i是利率,同時Yt爲第t年的勞動收入。

上述方程說明,接下來的45年裏,你的消費支出的現值等於接下來30年裏勞動收入的現值。

經濟學家將未來勞動收入的現值稱爲人力資本。

同時,將現值等於人力資本的不變消費支出水準稱爲永久性收入。

(2).保持消費支出的相同水準

在我們的例子中,依照30年裏每年勞動收入爲3萬美元,你的人力資本在35歲時是:

使用年金現值因子

PV(30000,3%,30)=588013(美元)

同時,你的永久性收入爲:

使用資金回收因子

PMT(588013,3%,45)=23982(美元)

隨著你逐步變老,剩餘勞動收入的現值降低,從而你的人力資本逐步下降,直到在65歲時到達零。

使用年金現值因子

PV(30000,3%,30)=588013(美元)

同時,你的永久性收入爲:

使用資金回收因子

PMT(588013,3%,45)=23982(美元)

隨著你逐步變老,剩餘勞動收入的現值降低,從而你的人力資本逐步下降,直到在65歲時到達零。

單選題

湯姆現在30歲,計劃在65歲退休,同時預期壽命爲85歲。他的薪水爲每年25000美元,而且他打算在接下來的55年裏保持實際消費支出水準不變。假定不存在稅收,不存在實際勞動收入的成長,同時每年的實際利率爲3%。

那麼,湯姆的人力資本的價值是多少?他的永久性收入是多少?

那麼,湯姆的人力資本的價值是多少?他的永久性收入是多少?

使用年金現值因子,我們求得湯姆的人力資本爲PV=537180.50美元,然後使用資金回收因子,我們求得他的永久性收入爲PMT=20063.19美元。

- 588013美元,23982美元

- 551761.36美元,24527.69美元

- 537180.50美元,20063.19美元

- 588132美元,22834美元

(2).保持消費支出的相同水準

之前的例子,前提均是你沒有任何累積資產。然而實際生活中,你可能面臨已擁有一定數目積蓄或準備在去世後為後代留遺產的情況。那麼,這將影響你終生消費的數量。

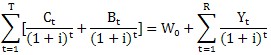

一項將你所擁有的終生消費可能性表示爲收入、初始財富和遺產函數的一般公式爲:

其中:Ct=第t年的消費支出

Yt=第t年的勞動收入

i=利率

R=直至退休的年數

T=生存年數

W0=初始財富價值

Bt=第t年的遺產。

一項將你所擁有的終生消費可能性表示爲收入、初始財富和遺產函數的一般公式爲:

其中:Ct=第t年的消費支出

Yt=第t年的勞動收入

i=利率

R=直至退休的年數

T=生存年數

W0=初始財富價值

Bt=第t年的遺產。

(2).保持消費支出的相同水準

上一頁的方程說明,你的終生消費支出和遺產的現值等於你的終生資源——初始財富和未來勞動收入的現值。這是在決定終生消費支出計劃的過程中你所面臨的跨期預算約束。

現在假設你在35歲開始時並不是沒有任何累積資產,而是在一個儲蓄賬戶中擁有1萬美元。這將怎樣影響你可以終生消費的數量?答案是假定利率爲每年3%,它可以使你在接下來的45年裏,每年將你的消費支出增加407.85美元。

另一方面,假設你希望在80歲去世後給孩子留下一筆1萬美元的遺產。在終生收入不變的條件下,這筆意向遺產會怎樣影響你的終生消費呢?答案是它將在接下來的45年裏每年將你的消費支出減少107.85美元。

現在假設你在35歲開始時並不是沒有任何累積資產,而是在一個儲蓄賬戶中擁有1萬美元。這將怎樣影響你可以終生消費的數量?答案是假定利率爲每年3%,它可以使你在接下來的45年裏,每年將你的消費支出增加407.85美元。

另一方面,假設你希望在80歲去世後給孩子留下一筆1萬美元的遺產。在終生收入不變的條件下,這筆意向遺產會怎樣影響你的終生消費呢?答案是它將在接下來的45年裏每年將你的消費支出減少107.85美元。

單選題

還是之前的例子,你35歲,預計30年後退休,然後再生存15年至80歲,假設實際利率爲每年3%。現在你預期在30年後得到一筆100萬美元的遺產,那麼你的永久性收入的成長量將會是多少?

使用現值因子計算你的終生資源現值的增加量:

PV=411986.76美元,再使用資金回收因子計算永久性收入的成長量:PMT(411986.76,3%,45)=16802.95美元。

你的終生資源的現值將增加等同於預期遺產現值的數量,同時永久性收入將增加終生資源增加量的年金化價值。

PV=411986.76美元,再使用資金回收因子計算永久性收入的成長量:PMT(411986.76,3%,45)=16802.95美元。

你的終生資源的現值將增加等同於預期遺產現值的數量,同時永久性收入將增加終生資源增加量的年金化價值。

- 22854.25美元

- 16802.95美元

- 25603.78美元

- 18801.40美元

注意

任何滿足預算約束的終生消費支出計劃都是一項可行計劃(feasible plan)。這裏存在許多可能的可行計劃。爲了在其中做出選擇,你必須明確規定一項標準用於數量化評價你從每項可行計劃中得到的福利或滿足程度。

一項能夠使你在全部可行計劃中選出最優可行計劃的數量模型被稱爲最大化模型。

一項能夠使你在全部可行計劃中選出最優可行計劃的數量模型被稱爲最大化模型。

思考題

收入與支出,存儲與消費,是緊密相連的兩對關係。想要了解更多關於儲蓄的內容?請參考FT中文網內的如下文章:

參考資料:

金融創新誰受益?

難以「滲透」的亞洲市場

勿被升值遮望眼

中國改革措施決心顯現

如何糾正全球失衡?

中國開始成爲消費大國

參考資料:

金融創新誰受益?

難以「滲透」的亞洲市場

勿被升值遮望眼

中國改革措施決心顯現

如何糾正全球失衡?

中國開始成爲消費大國

總結

:

-

+

自動滾屏