現在退出會丟失進度,確定嗎

債券和債務管理

有關債券價值與收益的計算方法

瞭解了債券價值的評估的重要性後,我們來看一下如何具體的計算債券的價值與收益率。

下面將會出現幾個計算公式,請牢記它們,後面會有相應的計算題,檢驗自己是否理解了公式。

通常情況下,我們將情況分爲三種(移動滑鼠檢視詳情)

下面將會出現幾個計算公式,請牢記它們,後面會有相應的計算題,檢驗自己是否理解了公式。

通常情況下,我們將情況分爲三種(移動滑鼠檢視詳情)

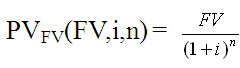

- 基本的價值評估模型

- 用擁有單一折現率的折現現金流計算公式估計承諾的未來現金流價值。

利率爲i,n期內每期定期繳款數額爲PMT美元的普通年金計算公式: 。

。

利率爲i,n爲期限,每期定期繳款數額爲PMT美元

例:你購買一隻承諾在接下來的3年中每年支付100美元的固定收益證券,折現率每年6%,年金價值=100×(1-(1+6%)^-3)/6%=267.30美元

- 用擁有單一折現率的折現現金流計算公式估計承諾的未來現金流價值。

- 純粹折現債券的收益率

- 純粹折現債券是對所有承諾已知現金流的合同進行價值評估的基本構成要素。其收益率是購買該債券並將其持有至到期的投資者的年度化收益率。1年期純粹折現債券的收益率=(面值-價格)/價格.然而如果該債券擁有不同於1年的到期期限,那麼我們將使用限值公式得出它的年收益率:

例:一隻面值爲1000美元且價格爲880美元的2年期純粹折現債券,其收益率=6.60%

- 純粹折現債券是對所有承諾已知現金流的合同進行價值評估的基本構成要素。其收益率是購買該債券並將其持有至到期的投資者的年度化收益率。1年期純粹折現債券的收益率=(面值-價格)/價格.然而如果該債券擁有不同於1年的到期期限,那麼我們將使用限值公式得出它的年收益率:

- 真實世界中債券的主要特徵

- 這一項我們會在稍後進行詳細講解。

變化中的總現值計算

那麼在上一種情況中,是否存在單一的折現率呢?答案是存在單一折現率,計算公式爲:

由此得出,單一折現率爲6.88%

| n | i | PV | FV | PMT | 結果 |

|---|---|---|---|---|---|

| 3 | ? | -263 | 0 | 100美元 | i=6.88% |

由此得出,單一折現率爲6.88%

現實中更爲複雜的收益率

上一頁中,我們均假設附息債券的到期期限爲1年,而當期限超過1年時,計算其到期收益率的方法將更爲複雜

這裏n爲到期前每年支付的時期數量,YTM爲年到期收益率,PMT爲每年的息票支付,同時FV爲到期時得到的債券面值。

這裏n爲到期前每年支付的時期數量,YTM爲年到期收益率,PMT爲每年的息票支付,同時FV爲到期時得到的債券面值。

小調查

爲改善數據訪問、提升質量並提高完整性,企業曾採取過什麼措施?(多選)

- 實施通用會計賬務系統

- 透過自動化和自助服務(如CFO門戶)梳順財務資訊的發送

- 運用系統性的數據清理和稽覈

- 建立非財務的數據標準(例如運營數據、人力資源(HR)數據)

- 從源頭進行電子數據採集(例如電子發票、光學字符識別技術、銷售點(POS))

- 採用第三方服務提供商提供的工具(例如工作流程工具、儀表盤)

0:0

-

140

+

自動滾屏